Vill slå ett slag för Byggahus jämförelsesida för boräntor, ett utmärkt verktyg vid förhandlingen med banken om räntan. Ca 1200 bankkunder has rapporterat in förutsättningar kring ränta, lånebelopp, belåningsgrad, bank, bindningstider etc för sina ca 2,5 mdr i bolån. Boräntan som för många, liksom för oss, är en av de största fasta kostnaderna och därmed viktig att minska för att nå målen.

När SEB justerade räntan 18 mars landade vår 3-månadersränta på 1,17% (vi skulle då ligga runt plats 20 i jämförelseligan på byggahus), tyvärr hann vi då inte få glädje av Riksbankens sänkning samma dag som nu gjort att Stibor 90d blivit negativ. Kikar man på upplåningsräntan (som SEB-kunders boränta baseras på) skulle den idag ge oss exakt 1,0% om bolånen räntejusterades idag, vi får se va de blir till midsommar! Pengar har sällan varit så billiga som nu.

söndag 12 april 2015

lördag 4 april 2015

Kvartalsrapport Q1 2015

Översikt

Ett kvartal i linje med budget, obs. att jämförelsesiffran (dvs budget) är genomsnittet för hela året, inte siffrorna för just första kvartalet. Det slår på vissa poster, mer om det nedan.

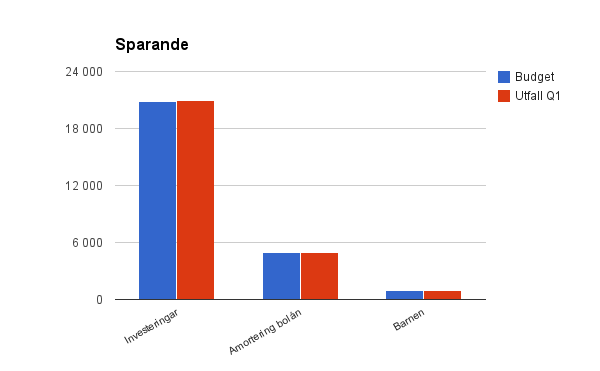

Sparande

Under första kvartalet gjordes tre köp (Ratos, Bonheur och Nordea) för ca 55 000 vilket är mindre än vad målen stipulerar för 2015-2016 eftersom kassan ska omsättas också, men i linje med de månatliga avsättningarna (ca 63 000 i budget för Q1).

Utdelningar har kommit in från Akelius, Nordea, Castellum och NCC á totalt ca 3 700 kr. Nuvarande utdelningstakt ca 15 000 kr/år, mindre än budget pga färre inköp men ökningen kommer senare istället som grafen visar. En hel del inköp behöver göras för att nå nivåerna följande kvartal vilket givet börsläget är utmanande, om det består får kassan byggas på.

Sammantaget medför ovan att kassan växt och nu uppgår till ca 375 000 kr.

Barnspar och bolåneamortering enligt budget - 3 000 resp. 15 000 kr för perioden.

Boende

Räntekostnaden blev lite högre än budget då vi räknat med successivt lägre ränta under året vilket påverkar genomsnittet, räntekostnaden för Q2 är redan klar och kommer bli ca 30% (!) lägre så att hålla budget på helåret blir inget problem. Liknande gäller för elförbrukningen då jan-mars är de månader med högst elförbrukning, vi gjorde av med 4500 kWh knappt. Den bortglömda elkostnaden för nersäkring av huset drog upp övrigt-posten.

Fritid, nöjen mm

Här har vi budgetens "svarta får", det finns ingen närmare uppföljning av vad pengarna går till mer än att fru vadVivill står för ca 70% och att varsitt sparande är inkluderat om 2 000 kr/mån för inköp, t ex av utrustning till våra fritidsaktiviteter. Min gissning om vad som sticker ut är att perioden innehållit en del klädinköp, medlemsavgifter för fritidsaktiviteter samt att flera närstående behagat fylla jämnt vilket drivit födelsedagskostnader.Dagligvaror

När budgeten togs fram hade vi ingen koll på denna post utan det uppskattades utifrån en gissning om historik, nu har den kartlagts under Q1 och vi ligger strax under uppskattningen om 7 000 kr/mån!

Upplevelser, kapitalvaror etc

En middag ute med barnvakt och en resa till fjällen som blev riktigt lyckad hanns med under perioden. Vi hade grymt väder och äldsta sonen lärde sig åka själv i stora backar, häftig känsla. När 3 familjer delar stuga, lagar majoriteten av middagarna hemma och barnen är under 7 år behöver inte en fjällvecka bli särskilt dyr trots allehanda "lyx". Nu tar vi inte upp kostnaden för boendet här då den uppstod i somras när boendet bokades (6 000 kr), men drygt 6 000 ytterligare för liftkort, mat, ~150 mil bilresa, hotellövernattning på vägen upp och några restaurangbesök tycker jag är en riktigt prisvärd vecka!

Bil

Hög kostnad för bil under Q1, dels pga den först i slutet av mars omvandlades från personalbil till förmånsbil (när jag började ny tjänst) och dels pga låg inkomst under föräldraledighet som gör bruttoavdraget ofördelaktigt. Kommer minska kommande kvartal med förmånsvärde om 2 200 kr/mån (brutto!) så budget bör nås sett till helåret.

Barnen

Övrigt

Inget anmärkningsvärt, innehåller tämligen fasta kostnader för CSN, försäkringar och välgörenhet (som blev lite mer än tänkt i budget).

Prenumerera på:

Inlägg (Atom)