Lugn period kring aktier, hektiskt på andra plan. Snart dags att summera kvartalet.

Under årets sista vecka ökade vi innehavet i Bank of Nova Scotia med 60 st kring 58 CAD, som gått ner till 6 kr.

Utdelningarna nu dryga 2000 kr/mån enligt 2015 års nivåer, men det kommer nog hända en del på den fronten för oss då nya typer av investeringar dykt upp på horisonten.

torsdag 31 december 2015

söndag 25 oktober 2015

Bankbyte

Varför byta bank?

Vi har haft bolånen i SEB till rätt förmånliga villkor senaste åren, under sommaren har vi haft 0,85% boränta. Efter sommaren har 2 saker skett som gjort bolån hos SEB betydligt dyrare, dels ändrades beräkningsmodellen för upplåningsräntan där SEB helt godtyckligt bestämda sig för att lägga på en marginal på 15 punkter (motsv. ett påslag på likviditetskostnaden om ca 40%), dels har de uppenbarligen fått nya direktiv kring boräntediskussioner där 0 förhandlingsutrymme ges, vår marginal/rabatt/påslag på upplåningsräntan blev nästan fördubblad - dags att byta bank!

Att de tappar kunder med detta förhållningssätt verkar inte bekymra banken, de har säkert kalkylerat med att de flesta sannolikt är för lata för att byta...

Hur krångligt är det egentligen att byta bank?

Inte alls! Din nya bank (Swedbank i vårt fall) tar hand om det mesta åt dig även om du som vi väljer att flytta allt. Vi började förstås med förhandling av räntevillkor för bolån och där var Swedbanks process dessutom enklast i jämförelse med de övriga storbankerna vi kollade med denna gång - nu hade vi en kontakt där sen sist vi förhandlade för 2 år sedan dit vi skickade över grunddata kring inkomst, sparande och objektet. Med vändande epost kom ett färdigt förslag, inget trams med godtyckliga förhandlingar utan en rabatt utifrån våra förutsättningar, tack för det! Vi passade på att kostnadsfritt värdera huset (inte nödvändigt utan mest av intresse för oss, vår tidigare värdering räckte för Swedbank, det hade ungefär som förväntat ökat en kvarts miljon).I vårat fall var det också en mängd konton och tjänstepensioner som skulle hanteras, tog några screenshots över befintligt upplägg på internetbanken och mailade, så kom det tillbaks en rejäl bunt med papper att skriva på (det var väl egentligen det enda momentet som kändes segt, kan bli mååånga papper). Den som är orolig för ev autogiron behöver inte tänka på det, de ordnar banken automatiskt. Ev e-fakturor styr du om själv i nya internetbanken. På tal om internetbank vill du säkert installera deras app, som jag tycker presterar i likhet med SEB. Därutöver meddelar du din ev arbetsgivare nytt kontonummer så lönen hamnar rätt. Bolånen löser banken automatiskt - de talar om för dig vilken summa som behövs för att lösa lånen, vi hade rörliga/3-månaders så ingen ränteskillnadsersättning utgår men man får förstås betala ränta för de dagar man haft lånet sedan senaste betalningen. Ett tips kan vara att behålla konton etc hos din gamla bank i några månader för att se så allt fungerar som det ska.

Summering

Effektiv tidsåtgång totalt för att byta bank? Ett par timmar uppskattningsvis, plus husvärderingen och ett besök på lokala kontoret (inte nödvändigt men jag ville förklara vår syn på boränteförhandlingar för att bädda för nästa gång, som blir om 1 år förresten, till skillnad från 2 hos SEB).Vinsten? Ca 20% lägre kostnad för boränta än alternativet eller knappt 1000 kr/mån på dagens nivåer.

Så, byt bank om du får bättre erbjudande någon annanstans, det är varken svårt eller tidskrävande!

tisdag 13 oktober 2015

Kvartalsrapport Q3

Tiden flyger iväg, efter ett år med bloggen kan jag konstatera att inläggsfrekvensen är avtagande, aktiviteten kring investeringar och arbetet med att sänka kostnader pågår likväl för fullt! Ofta upplever jag något slags motstånd att på bloggen beskriva detta till vardags, trots att det faktiskt sker en hel del. T ex har jag senaste månaden ägnat en del energi åt att byta bank pga försämrade räntevillkor (hos SEB), en operation jag tänkte beskriva närmare i separat inlägg. Nåväl, uppdateringarna kommer när de kommer.

Översikt

Q3 drog iväg kostnadsmässigt så nu ligger vi ca 10% över budget sett över årets första 9 månader, oaktat sparandet (som förvisso också blivit lite mer). En obudgeterad semesterresa och högre vårdrelaterade kostnader förklarar diffen i stort, men perioden innehöll även en del positiva inslag så som fortsatt sjunkande boende- och bilkostnader (nu under 10 kr/mil)!

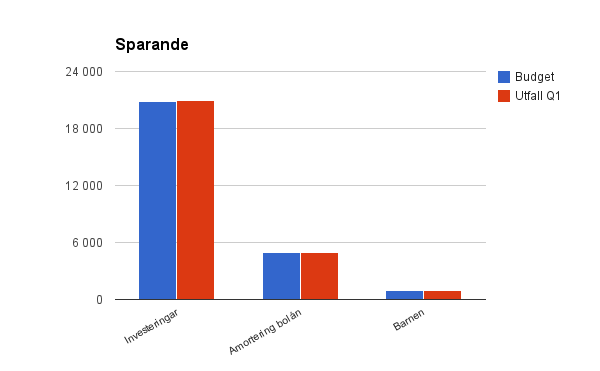

Sparande

Under tredje kvartalet gjordes fem köp (2*Bank of Nova Scotia, Deere&Co, J&J & ökning i Elekta) för ca 115 000 kr. Barnspar och bolåneamortering: 3 000 resp. 10 000 kr för perioden (budget säger 15 000 kr amortering men förestående bankbyte har gjort att vi haltat amorteringen i september). Investeringar högre än budgeterat eftersom vi omsätter en del av kassan utöver månatliga avsättningar. Utdelningsportföljen har nu följande utseende:

Utdelningar har under Q3 kommit in från Klövern, SPFF, Akelius och Elekta á totalt ca 1800 kr (hittills i år ca 15 500 kr). Nuvarande utdelningstakt är i nuläget knappt 24 tkr/år, YoC uppgår till 4,8%:

Sammantaget har kassan minskat en hel del under kvartalet, från ca 370 000 till 300 000 kr.

Fritid, nöjen mm

Våra "personliga utgifter" har under Q3 ökat ytterligare och vi ligger nu på drygt 11 tkr/månad (budget 8). En del oplanerade vårdkostnader för fru vadVivill (som för övrigt står för ca 80% av denna kategori :) annars inga större konstigheter utan här är ett område där vi nog kan konstatera att under de 6 månader vi följt upp så är budgeten för låg.

Boendekostnader

{kind=link}

Räntekostnaden fortsatt låg men ökar kommande kvartal pga sämre räntevillkor. Resterande poster ungefär enligt förväntan. Vi har jobbat en hel del med att sänka förbrukningen (främst genom att kapa och klyva egen ved, men också genom installationen av eliq), framförallt värmen. 2014 landade vi på knappt 12 000 kwh varav 7000 till värme, i år ser vi ut att kunna minska det ytterligare ca 10%, trots laddhybridens tillkomst som tar åtminstone 1000 kwh på årsbasis.

Dagligvaror

Väldigt likt tidigare kvartal, strax under budgetens antagande om 7 tkr/mån. Detaljuppföljningen upphörde vi med under augusti, fördelningen är ungefär som vi vill, och verkar hålla sig stabil.

Semester, upplevelser etc

Kan detta kvartal summeras till 1 semestervecka i svenska fjällen för hela familjen á knappt 10 tkr, samt herr vadVivills egna surfvecka för knappt 25 tkr, båda mycket lyckade aktiviteter som definitivt kommer upprepas! Under perioden bokade vi även vinterns fjällresa, som blir över nyår för första gången.

Bil

Kvartalets totala bilkostnad kan summeras till ca 5 300 kr - en liten höjning (400 kr) från Q3 förklarat av ökat antal mil under semestern. De senaste 6 månaderna har vi kört ca 1200 mil till en total kostnad av ca 10 000 kr, dvs drygt 8 kr/mil netto (ca 9 om vi inkluderar laddkostnad hemma), laddhybrid som förmånsbil är svårslagen med rätt körmönster!

Barnen

Fortsatt lite lägre än budget och helåret ser bra ut även om Q3 stack ut pga en del terminsavgifter för simskola och andra aktiviteter.

Övrigt

Inget anmärkningsvärt, innehåller i princip fasta kostnader för CSN, försäkringar och välgörenhet.

Kostnadsnivå i förhållande till långsiktiga mål

Vår kostnadsnivå idag i förhållande till den vi antagit i våra långsiktiga mål/prognos, allt sparande exkluderat förstås. I scenariot utan arbetsgivare utgår vi från att sluta med diverse försäkringar, RUT-tjänster, jobbluncher och barnomsorg, men allt annat lika (vilket säkert inte är helt realistiskt men det får duga för nu). Lite kvar att jobba på:

Vid förra kvartalsuppföljningen skrev jag att vi nog har anledning att revidera en del långsiktiga antaganden pga kostnadsnivån är högre (>30k) än vad den långsiktiga prognosen medger (<25k) men också för att vi funderat vidare på alternativa vägar till målet 2024, och när nu trenden kostnadsmässigt fortsatt ytterligare ett kvartal så det finns all anledning att återkomma till frågan i ett separat ämne!

lördag 19 september 2015

Utdelningsportföljens sammansättning

Funderade lite på portföljens utseende häromdagen, jag köper ju inte blint efter det som lyser mest grönt i bevakningslistan utan tar någon slags hänsyn till vilken typ av utdelningsaktie det är. Annars är det ju lätt att mest köpa preffar när allt är högt värderat, vilket på kort sikt förstås ger god direktavkastning men på sikt är förödande för utdelningstillväxten.

Hur ser de då ut? Jag grupperade våra innehav enligt nedan och det gav följande bild (återigen är andelen baserad på aktiens utdelning, inte värde). Jag tycker det är en rätt aptitlig mix redan nu, även om de aktier jag antagit kommer ha högst utdelningstillväxt har en rätt liten andel nu (de köps ju typiskt in med låg direktavkastning). Den största tårtbiten (5-10% utdelningstillväxt) består av bolag såsom Castellum, Industrivärden, J&J, Mekonomen, Bank of Nova Scotia.

onsdag 2 september 2015

Inköp av Deere & Co och ökar i Bank of Nova Scotia

Hittade 40 st Deere & Co för under 80$ i måndags och fyllde även på med 50 st BNS för 58 CAD stycket nu när de gått ner ca 10% sedan förra inköpet.

Gröna traktorerna tror jag på långsiktigt även om de just nu upplever en dipp. Över tid är jag övertygad om att odling av spannmål med allehanda jordbruksmaskiner är något som kommer växa då fler magar ska mättas på vår planet och där är John Deeres maskiner bondens favorit.

Utdelningarna närmar sig 10% av målet, nu knappt 24 000 kr på årsbasis och 4,8% YoC.

Gröna traktorerna tror jag på långsiktigt även om de just nu upplever en dipp. Över tid är jag övertygad om att odling av spannmål med allehanda jordbruksmaskiner är något som kommer växa då fler magar ska mättas på vår planet och där är John Deeres maskiner bondens favorit.

Utdelningarna närmar sig 10% av målet, nu knappt 24 000 kr på årsbasis och 4,8% YoC.

fredag 28 augusti 2015

Köp av Johnson & Johnson & ökar Elekta

Veckan har bjudit på en hel del fina köplägen, lyckades fånga upp 30 st Johnson&Johnson kring 93$, passade även på att öka i Elekta med 300 st på dryga 52 kr inför rapporten på tisdag. Hade ordrar även för ökning i BNS och inköp av gröna traktorerna (Deere) men kurserna vände och i måndags hann jag inte fylla på kapitalförsäkringskontot innan Avanza stängde för dagen.

Måste va fler än jag som stör sig på att efter 17:30 kan man inte flytta pengar mellan konton!?

Måste va fler än jag som stör sig på att efter 17:30 kan man inte flytta pengar mellan konton!?

onsdag 22 juli 2015

Köp av Bank of Nova Scotia

Månadens inköp blev 70 st Bank of Nova Scotia för 63,05 CAD på TSX.

Skrev detta utkast redan i februari då jag var på väg att slå till på BNS på New York-börsen men min order kring 49$ gick inte igenom och sen har den dragit iväg, nu har det visat sig att handlar man via Avanza är det klokare att köpa direkt på Toronto-börsen pga källskattsproblem, dessutom har ju courtaget minskat markant under perioden och när den nu dippade under 49$ (ca 63 CAD) så var det inget att tveka på.

I bloggosfären kan man bl a hitta följande om den kanadensiska banken:

Direktavkastning ca 4,3%, 182 år med utdelningar, varav höjningar 42 av de 45 senaste, med utdelningstillväxt om närmare 10% senaste 10 åren och utdelningsandel under 50%. Blir spännande att följa om siffrorna håller i sig.

Ny årlig utdelningstakt för portföljen ca 21 tkr, YoC 5,1%.

Skrev detta utkast redan i februari då jag var på väg att slå till på BNS på New York-börsen men min order kring 49$ gick inte igenom och sen har den dragit iväg, nu har det visat sig att handlar man via Avanza är det klokare att köpa direkt på Toronto-börsen pga källskattsproblem, dessutom har ju courtaget minskat markant under perioden och när den nu dippade under 49$ (ca 63 CAD) så var det inget att tveka på.

I bloggosfären kan man bl a hitta följande om den kanadensiska banken:

- Långsiktig investering om kanadensiska banker generellt och särskilt om Bank of Nova Scotia

- Snabbanalys – The Bank of Nova Scotia

- Minianalys - Bank of Nova Scotia

- Is the Bank of Nova Scotia a safe investment?

- Dividend Hawk - the Bank of Nova Scotia

Senaste kvartalsrapporten (29 maj) och årsredovisning hittas här.

Direktavkastning ca 4,3%, 182 år med utdelningar, varav höjningar 42 av de 45 senaste, med utdelningstillväxt om närmare 10% senaste 10 åren och utdelningsandel under 50%. Blir spännande att följa om siffrorna håller i sig.

Ny årlig utdelningstakt för portföljen ca 21 tkr, YoC 5,1%.

lördag 11 juli 2015

Halvårsrapport 2015

Översikt

Ett halvår i linje med budget, 2% lägre utgifter bortsett från sparandet som blivit lite mer än tänkt men de jämnar ut sig på helåret. Från Q2 har vi bokföring i detalj på 97% av våra utgifter vilket är en hyfsad ökning från tidigare ca 80%. Delen som ökat är insynen i posten "fritid, nöjen mm" som dessutom drog iväg ordentligt under Q2 (14k/mån!), mer om det nedan.

Sparande per månad

Under andra kvartalet gjordes tre köp (Elekta, Klövern och SPFF) för drygt 90 000 kr vilket är mindre än vad målen stipulerar för 2015-2016 eftersom kassan ska omsättas också, men något mer än månadsinsättningarna då utdelningar kunnat investeras. Barnspar och bolåneamortering enligt budget: 3 000 resp. 15 000 kr för perioden.

Boendekostnader per månad

Räntekostnaden är som nämnt rekordlåg vilket ger ett bättre utfall här och utvecklingen lär fortsätta så helåret ser lovandet ut, viss osäkerhet pga 2/3 av bolånen ska omförhandlas i september. Resterande poster ungefär enligt förväntan, elen något högre pga säsongsvariation samt att laddning av bilen driver upp nivån en del vilket inte var inräknat när budgeten gjordes.

Fritid, nöjen mm

Under Q2 har vi som sagt börjat följa upp dessa kostnader lite närmare, vilka alltså är sådana som vi bekostar var för sig (fickpengar?). Sett över halvåret är nivån i snitt drygt 10 tkr/mån (budget knappt 8). Det var framförallt en del aktiviteter i Q2 som drog upp nivån. Fru vadVivill gjorde en egen utlandsresa (fritidsaktivitet/kurs) varför den posten och dagligvaror (tillhörande restaurangbesök, mat, småprylar) drog iväg. Bortsett från det skulle vi ligga omkring budget, dock tror jag detta är något vi vill ha in i budgeten framgent då det är väldigt uppskattat. Själv ser jag fram emot en liknande resa under hösten (men annan inriktning), det skulle kännas bra att ha möjligheten att till 100% få fokusera på sitt fritidsintresse och utvecklas inom det 1 vecka om året, och dessutom ett ofta välbehövligt break från allt möjligt.I övrigt tror jag inte det är så stora konstigheter, lite mkt "skräp" som fru vadVivill konsumerar kan jag tycka - även exkl. hennes resa står hon för nästan 75% av dessa utgifter - men det är en del av vårt gemensamma upplägg och ambitionsnivå!

Dagligvaror

Väldigt likt Q1, en bit under budgetens antagande om 7 tkr/mån.

Upplevelser, kapitalvaror etc

Kan detta kvartal summeras till 3 utemiddagar för drygt 4 tkr med fru vadVivill, även om det kostar en slant är det något vi gärna lägger en del pengar på, mycket uppskattade aktiviteter!

Bil

Kvartalets totala bilkostnad kan summeras till drygt 4 900 kr (!) - ca 1 600 kr per månad för en 9 mån gammal bil som kostade över 400 000 kr i inköp, det tackar vi förmånsvärdet, milersättningen vid tjänstekörningen och att merparten av alla mil körs på el för! Mer om detta i separat kommande inlägg.

Barnen

Övrigt

Inget anmärkningsvärt, innehåller i princip fasta kostnader för CSN, försäkringar och välgörenhet.

Kostnadsnivå i förhållande till långsiktiga mål

Jag har börjat följa upp hur vi ligger till i förhållande till den kostnadsnivå vi antagit i våra långsiktiga mål/prognos genom att plotta dels våra faktiska kostnader varje månad och dels kostnaderna vi skulle ha om vi inte jobbade (vilket är målet 2024), allt sparande exkluderat förstås. I scenariot utan arbetsgivare utgår vi från att sluta med diverse försäkringar, RUT-tjänster, jobbluncher och barnomsorg, men allt annat lika (vilket säkert inte är helt realistiskt men det får duga för nu).

Jag tror att vi till nästa år kommer få anledning att revidera en del långsiktiga antaganden, hittills har prognosen som sagt antagit en kostnadsnivå om ca 25 000 kr/mån år 2024. Det ser tufft ut att nå även om vi närmat oss - snittet hittills i år är alltså drygt 30 000 kr/mån - visst finns det delar ffa inom fritid/nöjen och dagligvaror att jobba på men frågan är hur mkt vi vill dra ner? Dessutom har vi börjat kika på att ta ett sabbatsår, liknande Onkel Tom, om 2-3 år som kommer påverka. Det finns anledning att återkomma till detta ämne!

Det är stimulerande att se att det verkligen går att realistiskt överväga scenarion som för många är nästintill otänkbara. När vi bollat idén med vänner om att ha en mer frivillig sysselsättning om 10 år eller ta ett sabbatsår om några år blir den spontana reaktionen ofta "va, men hur är är det möjligt, 1 års semester? inte jobba mer?" Svaret? Hitta gemensam ambitionsnivå mellan långsiktiga mål och att leva i nuet, prioritera vad tiden ska användas till och anpassa livsstilen, var konsekvent och ha tålamod så är det enligt min mening snarare fullt möjligt för de allra flesta som har ett arbete.

måndag 29 juni 2015

Vår största kostnad har minskat med 28%

Vi har sedan SEB justerade boräntan för 10 dagar sedan en knappt 28% lägre kostnad för våra bolån, i absoluta tal innebär det att vi gått från ca 3500 kr/mån till ca 2500 kr/mån (0,85%) för att betala ränta på våra dryga 3,5 Mkr i bolån, rekordlågt! Trots det, vi fortsätter att amortera 5 000 kr/mån för att nå vårt mål om <70% belåningsgrad till 2024.

5- och 10-åriga räntan har skjutit iväg en del sedan botten i april medan de korta räntorna mestadels gått sidledes, vi lär fortsätta med rörligt men jag funderar på att slå ihop våra 3 lån till 2, bara krångligt att ha fler. Hursom blir det en spännande diskussion med banken när det är dags för villkorsförlängning i höst, får vi behålla marginalen?

På byggahus.se kan ni jämföra era boräntor och förutsättningar med ca 1500 andra.

5- och 10-åriga räntan har skjutit iväg en del sedan botten i april medan de korta räntorna mestadels gått sidledes, vi lär fortsätta med rörligt men jag funderar på att slå ihop våra 3 lån till 2, bara krångligt att ha fler. Hursom blir det en spännande diskussion med banken när det är dags för villkorsförlängning i höst, får vi behålla marginalen?

På byggahus.se kan ni jämföra era boräntor och förutsättningar med ca 1500 andra.

torsdag 18 juni 2015

Inköp SPFF ETF

Börsen fortsätter sakta neråt och det lyser allt mindre illrött i bevakningslistan. En av de gröne är GlobalXfunds SPFF som jag använde junis månadspeng till att plocka upp 250 st för 14,27$ idag efter att dollarn närmat sig 8 kr. Jag gillar riskspridningen som ETF:en erbjuder då den innehåller 50 st preffar, knappt 7% direktavkastning gör att de årliga utdelningarna nu är drygt 19 000 kr, YoC 5,22%.

Snart dags att summera Q2 2015, ett bra kvartal för familjen vadVivill på många sätt, tills dess - glad midsommar!

Snart dags att summera Q2 2015, ett bra kvartal för familjen vadVivill på många sätt, tills dess - glad midsommar!

fredag 12 juni 2015

Att göra ingenting?

Vissa dagar när det är mycket med allt av jobb, familj, hus å måsten och jag känner att jag inte hinner, eller snarare orkar, med sånt jag skulle vilja ha mer av - utflykter med familjen, träningspass, middagar ute utan barn, analysera och köpa aktier, etc - så försöker jag ändå tänka att göra "ingenting" också för oss närmre vårt mål eftersom det (oftast) är gratis. Ett parti schack med femåringen, äta matlådor, vattna odlingarna, leka på tomten med barnen eller planera för framtiden med fru vadVivill, de duger rätt långt, och under tiden läggs pengarna på hög i väntan på investeringsmöjligheter. Men ibland kommer frustrationen ändå... det är svårt med balansen, det kanske det alltid kommer, eller rent av bör, vara?

Vi har ju bestämt oss för att göra vad vi vill år 2024, det känns rätt långt bort i vardagen även om det går att följa en långsam stadig progress. Skönt då att känna att med en +10-årig investeringshorisont är det svårt att göra ödesdigra felköp idag med våra förutsättningar, och en utebliven investering behöver man ju inte ångra även om jag undrar varför jag inte tog in Systemair när de stod i < 110 kr, eller Protector i december när de hickade till runt 33 Nok, eller Bank of Nova Scotia när jag var några cent ifrån att få igenom en köporder på <49$ i mars. Men, chanserna kommer igen, om inte i de bolagen så kommer andra, och med 9 år kvar innan pengarna ska användas är det ju inte så bråttom? Ändå är jag sugen på att öka i t ex Elekta nu när den fallit 10% sen inköpet i maj...

Vi har ju bestämt oss för att göra vad vi vill år 2024, det känns rätt långt bort i vardagen även om det går att följa en långsam stadig progress. Skönt då att känna att med en +10-årig investeringshorisont är det svårt att göra ödesdigra felköp idag med våra förutsättningar, och en utebliven investering behöver man ju inte ångra även om jag undrar varför jag inte tog in Systemair när de stod i < 110 kr, eller Protector i december när de hickade till runt 33 Nok, eller Bank of Nova Scotia när jag var några cent ifrån att få igenom en köporder på <49$ i mars. Men, chanserna kommer igen, om inte i de bolagen så kommer andra, och med 9 år kvar innan pengarna ska användas är det ju inte så bråttom? Ändå är jag sugen på att öka i t ex Elekta nu när den fallit 10% sen inköpet i maj...

onsdag 13 maj 2015

Inköp Elekta efter vinstvarning

Idag släppte Elekta ett pressmedelande med en bunt negativa nyheter inför bokslutet 2 juni:

- Resultat om 1,4 Mdr före engångsposter om 158 Mkr, förväntad ebita 2,3 Mdr enligt SME.

- Nettoomsättning om 10,8 Mdr, förväntat 11,9 Mdr enligt SME.

- Orderingången 11,9 Mdr mot förväntade 13,2 Mdr enligt SME.

- Orderstocken har utvärderats och ordrar värda 700 Mkr har avbokats.

- Ovanstående skylls huvudsakligen på svag utveckling i USA.

Jag ser det som utmärkt köpläge, långsiktigt känns Elekta som ett finfint tillskott i portföljen. Ett bolag som jag vid flera tillfällen lagt köporder på sedan de kom in på bevakningslistan, men aldrig fått fatt i några aktier. Nu var jag därför lite för het på gröten och tog in 500 st kring dryga 60 kr, kursen stängde på 58,95 efter ett ras på ca 22%, men nivån känns helt ok (köptak ca 65). Återstår att se om det blir ett fall av "... a great company gets into temporary trouble... We want to but them when they're on the operating table."

Årliga utdelningarna ökade därmed en tusenlapp till ca 18 000 kr. YoC 5,3% totalt.

Årliga utdelningarna ökade därmed en tusenlapp till ca 18 000 kr. YoC 5,3% totalt.

fredag 1 maj 2015

Inköp av Klövern pref

Efter drygt 3 månaders stiltje på köpfronten blev det igår 100 st Klövern pref till 336 kr/st, vilket adderar 2 000 friska kr till utdelningarna.

Kassan har fortsatt växa till närmare 400 tkr men nu är aktieportföljen större för första gången. Utdelningstakten är uppe i ca 17 000 kr på årsbasis (knappt 5,5% YoC).

söndag 12 april 2015

Boräntan - förhandlingstips

Vill slå ett slag för Byggahus jämförelsesida för boräntor, ett utmärkt verktyg vid förhandlingen med banken om räntan. Ca 1200 bankkunder has rapporterat in förutsättningar kring ränta, lånebelopp, belåningsgrad, bank, bindningstider etc för sina ca 2,5 mdr i bolån. Boräntan som för många, liksom för oss, är en av de största fasta kostnaderna och därmed viktig att minska för att nå målen.

När SEB justerade räntan 18 mars landade vår 3-månadersränta på 1,17% (vi skulle då ligga runt plats 20 i jämförelseligan på byggahus), tyvärr hann vi då inte få glädje av Riksbankens sänkning samma dag som nu gjort att Stibor 90d blivit negativ. Kikar man på upplåningsräntan (som SEB-kunders boränta baseras på) skulle den idag ge oss exakt 1,0% om bolånen räntejusterades idag, vi får se va de blir till midsommar! Pengar har sällan varit så billiga som nu.

När SEB justerade räntan 18 mars landade vår 3-månadersränta på 1,17% (vi skulle då ligga runt plats 20 i jämförelseligan på byggahus), tyvärr hann vi då inte få glädje av Riksbankens sänkning samma dag som nu gjort att Stibor 90d blivit negativ. Kikar man på upplåningsräntan (som SEB-kunders boränta baseras på) skulle den idag ge oss exakt 1,0% om bolånen räntejusterades idag, vi får se va de blir till midsommar! Pengar har sällan varit så billiga som nu.

lördag 4 april 2015

Kvartalsrapport Q1 2015

Översikt

Ett kvartal i linje med budget, obs. att jämförelsesiffran (dvs budget) är genomsnittet för hela året, inte siffrorna för just första kvartalet. Det slår på vissa poster, mer om det nedan.

Sparande

Under första kvartalet gjordes tre köp (Ratos, Bonheur och Nordea) för ca 55 000 vilket är mindre än vad målen stipulerar för 2015-2016 eftersom kassan ska omsättas också, men i linje med de månatliga avsättningarna (ca 63 000 i budget för Q1).

Utdelningar har kommit in från Akelius, Nordea, Castellum och NCC á totalt ca 3 700 kr. Nuvarande utdelningstakt ca 15 000 kr/år, mindre än budget pga färre inköp men ökningen kommer senare istället som grafen visar. En hel del inköp behöver göras för att nå nivåerna följande kvartal vilket givet börsläget är utmanande, om det består får kassan byggas på.

Sammantaget medför ovan att kassan växt och nu uppgår till ca 375 000 kr.

Barnspar och bolåneamortering enligt budget - 3 000 resp. 15 000 kr för perioden.

Boende

Räntekostnaden blev lite högre än budget då vi räknat med successivt lägre ränta under året vilket påverkar genomsnittet, räntekostnaden för Q2 är redan klar och kommer bli ca 30% (!) lägre så att hålla budget på helåret blir inget problem. Liknande gäller för elförbrukningen då jan-mars är de månader med högst elförbrukning, vi gjorde av med 4500 kWh knappt. Den bortglömda elkostnaden för nersäkring av huset drog upp övrigt-posten.

Fritid, nöjen mm

Här har vi budgetens "svarta får", det finns ingen närmare uppföljning av vad pengarna går till mer än att fru vadVivill står för ca 70% och att varsitt sparande är inkluderat om 2 000 kr/mån för inköp, t ex av utrustning till våra fritidsaktiviteter. Min gissning om vad som sticker ut är att perioden innehållit en del klädinköp, medlemsavgifter för fritidsaktiviteter samt att flera närstående behagat fylla jämnt vilket drivit födelsedagskostnader.Dagligvaror

När budgeten togs fram hade vi ingen koll på denna post utan det uppskattades utifrån en gissning om historik, nu har den kartlagts under Q1 och vi ligger strax under uppskattningen om 7 000 kr/mån!

Upplevelser, kapitalvaror etc

En middag ute med barnvakt och en resa till fjällen som blev riktigt lyckad hanns med under perioden. Vi hade grymt väder och äldsta sonen lärde sig åka själv i stora backar, häftig känsla. När 3 familjer delar stuga, lagar majoriteten av middagarna hemma och barnen är under 7 år behöver inte en fjällvecka bli särskilt dyr trots allehanda "lyx". Nu tar vi inte upp kostnaden för boendet här då den uppstod i somras när boendet bokades (6 000 kr), men drygt 6 000 ytterligare för liftkort, mat, ~150 mil bilresa, hotellövernattning på vägen upp och några restaurangbesök tycker jag är en riktigt prisvärd vecka!

Bil

Hög kostnad för bil under Q1, dels pga den först i slutet av mars omvandlades från personalbil till förmånsbil (när jag började ny tjänst) och dels pga låg inkomst under föräldraledighet som gör bruttoavdraget ofördelaktigt. Kommer minska kommande kvartal med förmånsvärde om 2 200 kr/mån (brutto!) så budget bör nås sett till helåret.

Barnen

Övrigt

Inget anmärkningsvärt, innehåller tämligen fasta kostnader för CSN, försäkringar och välgörenhet (som blev lite mer än tänkt i budget).

måndag 30 mars 2015

Tips för att minska elkostnaderna

Nu när jag sitter å sammanställer årets första kvartal hittade jag en utgift för el som påminde mig att skriva detta inlägg om 2, kanske lite mindre vanliga, tips till villaägare för att sänka elkostnaderna

För ca 2 år sedan skaffade vi ELIQ-online, en trevlig mackapär som via en app visar elförbrukningen momentant i huset, lite historik och jämförelsedata med liknande hushåll. Förutom att det är trevligt att ha koll på kostnaderna så var en poäng att identifiera onödiga strömförbrukare. Således "elbesiktade" jag huset när grunkan installerats (tar 5 min) och gick rum för rum och noterade förbrukningen då strömkällorna slogs på. Till min förvåning hittade jag t ex att vi då fortfarande körde ett dussintal halogen-lampor á >25W styck, särskilt intressant blir det i jämförelse med vad husets frånluftsvärmepump förbrukar, lamporna drog knappt hälften av energin som går åt för pumpen att värma hela huset när det är plusgrader ute!

Halogenlamporna är nu ett minne blott och har successivt ersatts med LED. Den kanske största vinsten är att eliq-appen bidrar till ett mer energismart hem genom att åtminstone jag tittar på appen titt som tätt för att se så inget onödigt är igång - huset ska ligga på knappa 200W när de går "på tomgång" och ca 800W när det värms med kompressorn om allt är rätt inställt. Trimning av värmepumpar är ett helt eget kapitel och det lämnar jag därhän för nu, den som vill ge sig hän startar lämpligen med Värmepumpsforum.

Hur va de då med den där el-utgiften, jo i höstas kom jag på att ytterligare ett sätt att minska el-kostnaden är att säkra ner huset från 20A till 16A (nätavgiften minskar med en dryg hundring/månad), vilket krävde att en elektriker kommer ut å fipplar i mätarskåpet. Att köra på 16A förutsätter att du tillräckligt sällan belastar huset med mer än 11 kw lite drygt - med ett modernt hus ska 16A normalt inte ställa till problem. Säkringen gick endast en gång under vintern när diskmaskinen, torkskåpet, vattenkokaren och spisen var igång samtidigt - det får de va värt!

Vi ligger nu på en årsförbrukning på drygt 11 000 kWh, varav 7 000 till uppvärmning för en enplansvilla på knappt 140 kvm med en genomsnittlig inomhustemperatur på knappt 22 grader (ja det är onödigt varmt, men fru vadVivill insisterar) och eldar därför också ca 3 kubik per år. Vad gör du åt din elförbrukning?

För ca 2 år sedan skaffade vi ELIQ-online, en trevlig mackapär som via en app visar elförbrukningen momentant i huset, lite historik och jämförelsedata med liknande hushåll. Förutom att det är trevligt att ha koll på kostnaderna så var en poäng att identifiera onödiga strömförbrukare. Således "elbesiktade" jag huset när grunkan installerats (tar 5 min) och gick rum för rum och noterade förbrukningen då strömkällorna slogs på. Till min förvåning hittade jag t ex att vi då fortfarande körde ett dussintal halogen-lampor á >25W styck, särskilt intressant blir det i jämförelse med vad husets frånluftsvärmepump förbrukar, lamporna drog knappt hälften av energin som går åt för pumpen att värma hela huset när det är plusgrader ute!

Halogenlamporna är nu ett minne blott och har successivt ersatts med LED. Den kanske största vinsten är att eliq-appen bidrar till ett mer energismart hem genom att åtminstone jag tittar på appen titt som tätt för att se så inget onödigt är igång - huset ska ligga på knappa 200W när de går "på tomgång" och ca 800W när det värms med kompressorn om allt är rätt inställt. Trimning av värmepumpar är ett helt eget kapitel och det lämnar jag därhän för nu, den som vill ge sig hän startar lämpligen med Värmepumpsforum.

Hur va de då med den där el-utgiften, jo i höstas kom jag på att ytterligare ett sätt att minska el-kostnaden är att säkra ner huset från 20A till 16A (nätavgiften minskar med en dryg hundring/månad), vilket krävde att en elektriker kommer ut å fipplar i mätarskåpet. Att köra på 16A förutsätter att du tillräckligt sällan belastar huset med mer än 11 kw lite drygt - med ett modernt hus ska 16A normalt inte ställa till problem. Säkringen gick endast en gång under vintern när diskmaskinen, torkskåpet, vattenkokaren och spisen var igång samtidigt - det får de va värt!

Vi ligger nu på en årsförbrukning på drygt 11 000 kWh, varav 7 000 till uppvärmning för en enplansvilla på knappt 140 kvm med en genomsnittlig inomhustemperatur på knappt 22 grader (ja det är onödigt varmt, men fru vadVivill insisterar) och eldar därför också ca 3 kubik per år. Vad gör du åt din elförbrukning?

söndag 29 mars 2015

Vad händer?

Ja, inte mycket på ett sätt. Har förvisso avslutat föräldraledighet, skolat in minstingen och börjat ny tjänst under mars men inte köpt en aktie på 2,5 månad, när jag väl hittade Systemair började nån storbank följa de också och kursen drog iväg 10%. Övriga svenska bolag på bevakningslistan är inte särskilt nära att erbjuda lockande köpnivåer heller. Tråkigt, men tålamod är en dygd sägs det.

Utdelningar från Castellum och Nordea livade iallafall upp veckan, 1150 kr resp. 1442 kr trillade in.

Nu vänds blickarna västerut istället, dock längre än Oslobörsen och Bonheur, som går som tåget, dvs dåligt, men jag uthärdar bättre tider, precis som SJ's kunder. Har senaste tiden läst in mig på Bank of Nova Scotia efter att långsiktig investering uppmärksammade mig på den kanadensiska banken. Nu när priset gått under 50$ skulle det kunna lysa grönt i köpkolumnen på bevakningslistan... Annars kanske de där gröna traktorerna såhär till vårbruket kan bjuda på kurser <85$? SPFF ETF känns som ett tråkigt, säkert val men med en dollar på närmare 8,60 blir jag ändå lite tveksam. Ambivalensen fortsätter.

Snart är det dags för bloggens första kvartalsrapport!

Utdelningar från Castellum och Nordea livade iallafall upp veckan, 1150 kr resp. 1442 kr trillade in.

Nu vänds blickarna västerut istället, dock längre än Oslobörsen och Bonheur, som går som tåget, dvs dåligt, men jag uthärdar bättre tider, precis som SJ's kunder. Har senaste tiden läst in mig på Bank of Nova Scotia efter att långsiktig investering uppmärksammade mig på den kanadensiska banken. Nu när priset gått under 50$ skulle det kunna lysa grönt i köpkolumnen på bevakningslistan... Annars kanske de där gröna traktorerna såhär till vårbruket kan bjuda på kurser <85$? SPFF ETF känns som ett tråkigt, säkert val men med en dollar på närmare 8,60 blir jag ändå lite tveksam. Ambivalensen fortsätter.

Snart är det dags för bloggens första kvartalsrapport!

tisdag 17 mars 2015

Analys Systemair

Systemair har den i dessa dagar ovanliga kombinationen av förhållandevis lågt P/E-tal (~10) och hygglig tillväxt (>10%). Liksom det enda bolag jag publicerat en analys kring tidigare (NCC) verkar även detta underanalyserat i bloggosfären. Jag hörde talas om det för första gången överhuvudtaget när Xperimentinvest köpte i början av januari men när jag sökte efter analyser var det enda jag fann ett omnämnande i Sparpodden #67 (tas upp 50:30 in i sändningen). Värt att kika lite närmare på! Som jag nämnde i en kommentar kring ncc-analysen ser jag att huvudpoängen för mig med att göra den här typen av "analyser" är att säkerställa följande:

Systemair beskriver sin affärsidé som "att med enkelhet och pålitlighet som kärnvärden utveckla, tillverka och marknadsföra ventilationsprodukter av hög kvalitet". Koncernen som grundades 1974 omfattar verksamheter i 45 länder genom 56 bolag, 22 fabriker och 4500 medarbetare - inte helt lätt att överblicka för en amatör. Omsättningen uppgick till 5,3 miljarder senaste räkenskapsåret (som är brutet, maj-apr) och bolaget är noterat på Mid Cap. VD och koncernchef sedan 1986 är Gerald Engström, en av tre grundare från 1974 (som det för övrigt verkar finnas en viss historik kring).

Bolaget har haft positiv underliggande tillväxt 20 kvartal i rad - trots att de är underleverantör till den den cykliska byggbranschen och har en femtedel av omsättningen i Ryssland. Utöver organisk tillväxt har Systemair förvärvat i en imponerande takt. Alldeles nyligen köptes ett tyskt energiteknikbolag med 17 anställda och ~20 miljoner i omsättning. 2013 genomfördes det största förvärvet hittills i tyska Menerga (omsättning 0,5 Mdr SEK), så det investeras i smått som stort, men som med många av investeringarna tar det tid att öka lönsamheten, kommenterade VD i senaste kvartalsrapporten. På sidan 6 i samma rapport kan man läsa om Systemairs strategier för att nå sina mål, de viktigaste tycker jag är:

Finansiella mål och långsiktig historik

Tillväxt: att uppnå en genomsnittlig årlig omsättningstilllväxt på minst tolv procent över en konjunkturcykel (inkl. organisk tillväxt och förvärv). I snitt 12,2% senaste tio åren.

Lönsamhet: Att uppnå en genomsnittlig rörelsemarginal på lägst tio procent över en konjunkturcykel. Här har man inte riktigt lyckats, 9,5% i snitt senaste tio åren och 8,2% sista fem.

Finansiellt: Soliditeten ska inte understiga 30 procent. Pendlat kring 40-50% senaste 5 åren.

Utdelning: cirka 30% av resultatet efter skatt. 36% 2013/2015 (3 kr/aktie). Sänktes 2009 och 2012.

Intjäningsförmågan hos Systemair?

Vinsten/aktie låg de senaste tio åren länge kring 4-5 kr/aktie medan större kliv har tagits senaste åren (8,4 2012/2013 resp. 10,1 2013/2014), med ett antagande om att de lyckas hålla senaste årens vinstnivå tycker jag att en rimligt uthållig intjäningsförmåga är 9 kr. Med kurser kring 110 kr blir P/E på förra årets vinst vpa knappt 11 och 12,2 på hållbar VPA. Motiverat P/E sätter jag till 13 med tanke på fortsatta tillväxtmöjligheter, men samtidigt är historien kort på de vinstnivåer som antas (P/E har pendlat mellan ~10-22 senaste 5 åren).

Värdering av Systemair

Förutom intjäningsförmåga och motiverat P/E beror värderingen också av direktavkastningen och utdelningstillväxten. Systemairs utdelningspolicy säger att ca 30% av årets resultat efter skatt ska delas ut till aktieägarna. Skälig utdelningstillväxt sätter jag till 8%. Med en viktning av utdelningstillväxten med 1/3 och intjäningsförmågan 2/3 så blir Systemair intressant omkring 100-105 kr.

Sammanfattning

Systemair verkar i en fragmenterad bransch där förmågan att göra förvärven lönsamma (befintliga och kommande) kommer vara avgörande för Systemairs framtida värdeutveckling. Diversifieringen bland kunder och marknader skänker viss stabilitet i kontrast till den cykliska byggbranschen. Färna Invest (Gerald Engströms helägda privata bolag) med 42% av aktierna framstår som en stabil ägare. Jag gillar att Gerald initierat ett optionsprogram under Q3 där Färna Invest ställt ut 520 000 köpoptioner (dvs ingen utspädningseffekt eller kostnad uppstår för Systemair) till 19 personer i ledande befattning. Strategier och satsningar som görs framstår sunda och jag tror att det därmed finns goda skäl att tillväxten kommer fortsätta i Systemair, större frågetecken finns kring huruvida lönsamhetsmål kommer nås, särskilt för förvärvade bolag, och 2 utdelningssänkningar senaste 6 åren ger inga plus i kanten. Jag är dock beredd att ge bolaget mitt förtroende och kryper kursen ner några kr kan jag tänka mig åtminstone en första position i Systemair.

Hur går dina tankar kring Systemair?

- bolaget sysslar med något som fungerar imorrn och om 10 år

- inte betala för högt pris

- det finns möjlighet till rimliga utdelningar

Systemair beskriver sin affärsidé som "att med enkelhet och pålitlighet som kärnvärden utveckla, tillverka och marknadsföra ventilationsprodukter av hög kvalitet". Koncernen som grundades 1974 omfattar verksamheter i 45 länder genom 56 bolag, 22 fabriker och 4500 medarbetare - inte helt lätt att överblicka för en amatör. Omsättningen uppgick till 5,3 miljarder senaste räkenskapsåret (som är brutet, maj-apr) och bolaget är noterat på Mid Cap. VD och koncernchef sedan 1986 är Gerald Engström, en av tre grundare från 1974 (som det för övrigt verkar finnas en viss historik kring).

Bolaget har haft positiv underliggande tillväxt 20 kvartal i rad - trots att de är underleverantör till den den cykliska byggbranschen och har en femtedel av omsättningen i Ryssland. Utöver organisk tillväxt har Systemair förvärvat i en imponerande takt. Alldeles nyligen köptes ett tyskt energiteknikbolag med 17 anställda och ~20 miljoner i omsättning. 2013 genomfördes det största förvärvet hittills i tyska Menerga (omsättning 0,5 Mdr SEK), så det investeras i smått som stort, men som med många av investeringarna tar det tid att öka lönsamheten, kommenterade VD i senaste kvartalsrapporten. På sidan 6 i samma rapport kan man läsa om Systemairs strategier för att nå sina mål, de viktigaste tycker jag är:

- ...brett produktsortiment med fokus på energieffektiva ventilationsprodukter

- Väldiversifierad kundbas gör oss mindre utsatta vid konjunktursvängningar.

- Förvärvs- och etableringsstrategi, med tidig närvaro på tillväxtmarknader för att öka marknadsandelar

Utvecklingen under innevarande räkenskapsår (maj-jan 2014/2015)

De senaste 9 månaderna har omsättningen ökat nästan 9% - organiskt 2%, förvärvad tillväxt 4% och valutaeffekter 3%. "Tillväxten är god i Norden, framförallt Danmark och Finland. Fortsatt osäkerhet råder i delar av Europa, Ryssland och Ukraina. I Västeuropa hade vi en god tillväxt i Tyskland, Belgien, Spanien och Portugal. Övriga marknader utvecklades mycket positivt, där framförallt Turkiet och Indien bidrog." VD nämner i kvartalsrapporten från 5 mars också att de "arbetar intensivt med våra lågpresterande bolag och utvecklingen går åt rätt håll.Vi kommer att fortsätta att göra förvärv och investerar ytterligare i modern produktionsutrustning samt i marknadsföring. Vi har en långsiktig strategi som har visat sig fungera väl och kommer att ge oss både tillväxt och förbättrad lönsamhet". Låter klokt, vi får hoppas att lönsamheten ökar närmsta kvartalen.

Omsättning och tillväxt fördelas på marknaderna enligt följande:

Finansiella mål och långsiktig historik

Tillväxt: att uppnå en genomsnittlig årlig omsättningstilllväxt på minst tolv procent över en konjunkturcykel (inkl. organisk tillväxt och förvärv). I snitt 12,2% senaste tio åren.

Lönsamhet: Att uppnå en genomsnittlig rörelsemarginal på lägst tio procent över en konjunkturcykel. Här har man inte riktigt lyckats, 9,5% i snitt senaste tio åren och 8,2% sista fem.

Finansiellt: Soliditeten ska inte understiga 30 procent. Pendlat kring 40-50% senaste 5 åren.

Utdelning: cirka 30% av resultatet efter skatt. 36% 2013/2015 (3 kr/aktie). Sänktes 2009 och 2012.

Intjäningsförmågan hos Systemair?

Vinsten/aktie låg de senaste tio åren länge kring 4-5 kr/aktie medan större kliv har tagits senaste åren (8,4 2012/2013 resp. 10,1 2013/2014), med ett antagande om att de lyckas hålla senaste årens vinstnivå tycker jag att en rimligt uthållig intjäningsförmåga är 9 kr. Med kurser kring 110 kr blir P/E på förra årets vinst vpa knappt 11 och 12,2 på hållbar VPA. Motiverat P/E sätter jag till 13 med tanke på fortsatta tillväxtmöjligheter, men samtidigt är historien kort på de vinstnivåer som antas (P/E har pendlat mellan ~10-22 senaste 5 åren).

Värdering av Systemair

Förutom intjäningsförmåga och motiverat P/E beror värderingen också av direktavkastningen och utdelningstillväxten. Systemairs utdelningspolicy säger att ca 30% av årets resultat efter skatt ska delas ut till aktieägarna. Skälig utdelningstillväxt sätter jag till 8%. Med en viktning av utdelningstillväxten med 1/3 och intjäningsförmågan 2/3 så blir Systemair intressant omkring 100-105 kr.

Sammanfattning

Systemair verkar i en fragmenterad bransch där förmågan att göra förvärven lönsamma (befintliga och kommande) kommer vara avgörande för Systemairs framtida värdeutveckling. Diversifieringen bland kunder och marknader skänker viss stabilitet i kontrast till den cykliska byggbranschen. Färna Invest (Gerald Engströms helägda privata bolag) med 42% av aktierna framstår som en stabil ägare. Jag gillar att Gerald initierat ett optionsprogram under Q3 där Färna Invest ställt ut 520 000 köpoptioner (dvs ingen utspädningseffekt eller kostnad uppstår för Systemair) till 19 personer i ledande befattning. Strategier och satsningar som görs framstår sunda och jag tror att det därmed finns goda skäl att tillväxten kommer fortsätta i Systemair, större frågetecken finns kring huruvida lönsamhetsmål kommer nås, särskilt för förvärvade bolag, och 2 utdelningssänkningar senaste 6 åren ger inga plus i kanten. Jag är dock beredd att ge bolaget mitt förtroende och kryper kursen ner några kr kan jag tänka mig åtminstone en första position i Systemair.

Hur går dina tankar kring Systemair?

söndag 22 februari 2015

Långsiktig utdelningsprognos

Tänkte gå igenom simulering och prognos av hur vi ligger till i förhållande till målet för att kunna göra vadVivill, med fokus på den passiva inkomsten genom aktieutdelning (kostnadssidan är rätt enkel och bygger på en extrapolering av budgeten med vissa justeringar pga ändrade förhållanden, mer om den delen framöver). Jag har inte hittat så mycket om utdelningsprognoser i bloggosfären men åtminstone 40%20år har för 5-6 år sedan gjort inlägg på temat och också konstruerat en excel-mall för ändamålet (upptäckte jag efter att ha byggt en egen mall, men de var inte helt olika till uppbyggnaden)

Vad gäller utdelningarna så börjar vi att kika på hur de utvecklats från 2014 till 2015 nu när alla innehav gjort årsbokslut, följande utdelningar har kommunicerats (2014 inom parantes):

Industrivärden: 6,25 kr (5,5)

Mekonomen: 7 kr (7)

Ratos: 3,25 kr (3)

Bonheur: 2,5 Nkr (7)

Protector: 2 Nkr (1,75)

NCC: 12 kr (12)

Akelius: 20 kr (20)

Nordea: 0,62 € (0,43)

Castellum: 4,6 kr (4,25)

Det medför en blygsam utdelningstillväxt á 0,5% (givet dagens valutakurser och antal aktier/innehav) och ökning av yield of cost till 5,43% (5,4%). En bra bit under vårt antagande om årlig utdelningstillväxt (6%), å andra sidan har YoC överträffats rejält (4,5%).

För att få fram vilken passiv inkomst vi kan förvänta oss en viss tidpunkt i framtiden utgår vi från följande principer:

Vad gäller utdelningarna så börjar vi att kika på hur de utvecklats från 2014 till 2015 nu när alla innehav gjort årsbokslut, följande utdelningar har kommunicerats (2014 inom parantes):

Industrivärden: 6,25 kr (5,5)

Mekonomen: 7 kr (7)

Ratos: 3,25 kr (3)

Bonheur: 2,5 Nkr (7)

Protector: 2 Nkr (1,75)

NCC: 12 kr (12)

Akelius: 20 kr (20)

Nordea: 0,62 € (0,43)

Castellum: 4,6 kr (4,25)

Det medför en blygsam utdelningstillväxt á 0,5% (givet dagens valutakurser och antal aktier/innehav) och ökning av yield of cost till 5,43% (5,4%). En bra bit under vårt antagande om årlig utdelningstillväxt (6%), å andra sidan har YoC överträffats rejält (4,5%).

För att få fram vilken passiv inkomst vi kan förvänta oss en viss tidpunkt i framtiden utgår vi från följande principer:

- aktuell utdelningsnivå erhålls genom befintliga innehavs senast kommunicerade utdelning (oavsett när på året utdelningarna de facto betalas ut) och antal aktier i innehavet just nu.

- för att räkna ut framtida utdelningsnivå adderas tre olika komponenter till den aktuella nivån:

- månadsvisa inköp enligt budget (utifrån att innehavet ger 4,5% direktavkastning)

- alla utdelningar antas ske en gång per år i juni (för enkelhets skull) som då omvandlas till ett extra inköp (även det innehavet antas ge 4,5% direktavkastning)

- en gång per år räknas den aktuella utdelningsnivån upp utifrån antagandet om 6% genomsnittlig utdelningstillväxt

- de närmsta två åren går utvecklingen att följa månadsvis (vilket harmoniserar med de mål som åskådliggörs här) medan det därefter känns som det räcker med att få en prognos för helåret

Ett exempel utifrån ovan och att vi vill se prognos för vår passiva inkomst vid 2015-12-31:

- aktuell utdelningsnivå jan 2015: 15 000 kr/år

- budgeten medger 11 st inköp till om i snitt 22 000 kr/mån, vi har också en kassa om ~320k som antas omsättas till aktier under 2015 = 242 000+320 000*4,5% = 25 290 kr/år ytterligare

- 1 st inköp från vårens utdelningar adderas till passiva inkomsten = aktuell nivå + 6 inköps utdelningsbidrag och 6 st från kassan = 15 000 + hälften från punkt 2 = 27 645*4,5% = 1244 kr

- prognos passiv inkomst 2015-12-31: 15000+25290+1244 = 41 534 kr/år = 3461 kr/mån

Det finns förstås en del saker som modellen inte tar hänsyn till såsom skatt, valutaeffekter, när inköpen egentligen görs, när utdelningarna faktiskt betalas ut etc men hela prognosen vilar på parametrar vars inverkan är långt större (inkomstutveckling, utdelningstillväxt etc). Om inte annat är det ett kul experiment för att se vad ränta-på-ränta-effekten innebär i praktiken, det händer rätt mycket varje år när portföljen är värd några miljoner! Jag fann det intressant att notera att vår totala YoC år 2024 (när vi antas nått målet) bara är drygt 6%, vilket då ger oss 20-25k/mån i passiv inkomst baserat på en portfölj där vi köpt aktier för drygt 4,6 Mkr varav endast 1 Mkr kommer från utdelningar, resten direkt från lönekontot.

Hur gör du utdelningsprognoser? Har vi missat något uppenbart? Hur ser du på relevansen i tioåriga prognoser med trubbigt indata?

Hur gör du utdelningsprognoser? Har vi missat något uppenbart? Hur ser du på relevansen i tioåriga prognoser med trubbigt indata?

onsdag 21 januari 2015

Ökat i Ratos och köpt Bonheur

Förra veckan utökades Ratos-innehavet med 300 st aktier till priset 44,6 kr. En första position om 250 st Bonheur till 72.5 kr/st hanns också med.

Ratos har det inte tillstött någon väsentlig information kring sen förra köpet (400 st) förutom att kursen backat knappt 10%. Arne säger 21/1 i dagens industri om nuvarande utdeningsnivå 3 kr att "från den nivån ska vi ha en stabil och jämn utdelningsutveckling". Jag tror fortsatt på bolaget.

Bonheur har det skrivits spaltmeter om av diverse bloggare (Lundaluppen, Riskminimeraren inlägg #1 och #2 m fl) och jag har inget särskilt att tillägga. Vill ha exponering mot energisektorn och dalande oljepris har förstås fått kursen på fall, vem vet om vi närmat oss botten. Kring 70 kr bedömer jag ändå nedsidan långsiktigt begränsad och förhoppningsvis finns det på sikt möjlighet till utdelningstillväxt även om 2015 sannolikt innebär en sänkning.

Swedbank avbröt tyvärr sitt "fall" så där får jag tålmodigt invänta aptitligare kurser, annars kan nästa månadsköp bli Klövern pref om inget markant händer under stundande rapportperiod.

onsdag 14 januari 2015

Inköp Nordea

Ett nytt innehav togs in i portföljen häromdagen - 250 st Nordea till kurs 87,9 kr. Ökar utdelningarna med 948 kr på nuvarande nivå, som totalt uppgår till ca 12 200 kr på årsbasis, YoC 5,0%. Därmed har en första milstolpe om 1 000 kr/mån i passiv inkomst nåtts, 5% kostnadstäckning!

Nordea har dykt upp på radarn på senare tid när nya objekt eftersökts då det mesta på bevakningslistan sett dyrt ut. Analysakademin har gjort en omfattande analys av bolaget i våras, Lundaluppen snabbanalyserade det för några år sedan och Vägen till Frihet skrev kort om Nordea nyligen. Jag gillar att det finns potential till utdelningstillväxt då de idag delar ut en begränsad del av vinsten, åtminstone jämfört med vissa branschkollegor. Självklart inte riskfritt med exponering mot utsatta branscher och marknader men storlek och diversifiering talar för Nordea och på nivåer kring 85 kr bör nersidan vara begränsad över tid.

Jag vill ha fler innehav i banksektorn till portföljen, Handelsbanken ser hopplöst dyr ut medan Swedbank börjar närma sig köptaket om ca 175 kr efter att både Deutsche Bank och Credit Suisse sänkt rekommendation och riktkurs senaste veckan.

Nordea har dykt upp på radarn på senare tid när nya objekt eftersökts då det mesta på bevakningslistan sett dyrt ut. Analysakademin har gjort en omfattande analys av bolaget i våras, Lundaluppen snabbanalyserade det för några år sedan och Vägen till Frihet skrev kort om Nordea nyligen. Jag gillar att det finns potential till utdelningstillväxt då de idag delar ut en begränsad del av vinsten, åtminstone jämfört med vissa branschkollegor. Självklart inte riskfritt med exponering mot utsatta branscher och marknader men storlek och diversifiering talar för Nordea och på nivåer kring 85 kr bör nersidan vara begränsad över tid.

Jag vill ha fler innehav i banksektorn till portföljen, Handelsbanken ser hopplöst dyr ut medan Swedbank börjar närma sig köptaket om ca 175 kr efter att både Deutsche Bank och Credit Suisse sänkt rekommendation och riktkurs senaste veckan.

Prenumerera på:

Inlägg (Atom)